Sonuç bulunamadı

Şu anda bu terimle ilgili bir şey bulamıyoruz, başka bir şey aramayı deneyin.

Faiz Hesaplayıcı

Ücretsiz faiz hesaplama aracı ile birikim hedeflerinizi, basit ve bileşik faiz getirilerini, net kazancınızı anında hesaplayın. Geleceğinizi planlayın!

Faiz

Son Bakiye: $135,479.01

Enflasyon Ayarlamasından Sonra: $100,809.11

Toplam Anapara: $99,000.00

Toplam Faiz: $39,224.74

Vergi Sonrası Toplam Faiz: $36,479.01

İlk yatırım

Vergi sonrası faiz

Katkılar

Vergi

0 yıl

5 yıl

10 yıl

| # | MEVDUAT | FAİZ | SON BAKİYE |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | MEVDUAT | FAİZ | SON BAKİYE | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| 1. Yıl Sonu | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| 2. Yıl Sonu | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| 3. Yıl Sonu | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| 4. Yıl Sonu | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| 5. Yıl Sonu | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| 6. Yıl Sonu | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| 7. Yıl Sonu | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| 8. Yıl Sonu | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| 9. Yıl Sonu | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| 10. Yıl Sonu | ||||

Hesaplamanızda bir hata oluştu.

İçindekiler Tablesi

- Basit Faiz

- Bileşik Faiz

- 72 Kuralı

- Sabit ve Dalgalı Faiz Oranı

- Düzenli Katkı Payları (Ek Ödemeler)

- Vergi Oranı

- Enflasyon Oranı

Gelişmiş Faiz Hesaplayıcımız, sabit anapara tutarlarını ve ek periyodik katkı paylarını kullanarak faiz getirilerini, ödeme planlarını ve nihai bakiyenizi kolayca hesaplamanızı sağlar. Bu araçla yalnızca temel faiz oranlarını değil; gelir vergisi kesintileri ve enflasyon gibi, yatırımlarınızın reel değerini doğrudan etkileyen diğer önemli faktörleri de değerlendirebilirsiniz.

Farklı faiz hesaplama yöntemlerini derinlemesine incelemek ve karşılaştırmak için Bileşik Faiz Hesaplayıcısı sayfamızı ziyaret edebilirsiniz.

En temel tabirle faiz, bir borçlunun ödünç aldığı parayı kullanması karşılığında borç verene ödediği bedeldir. Küresel çaptaki çoğu finansal aracın temelini oluşturan bu kavram, genel olarak bileşik faiz ve basit faiz olmak üzere iki farklı yöntemle hesaplanır.

Basit Faiz

Basit faiz mantığını anlamak için temel bir örnek üzerinden gidelim. Daniel'in bankadan bir yıllığına 100 $ borç ("anapara") almak istediğini varsayalım. Bu kredinin ona yıllık maliyeti %10 faiz oranına denk gelmektedir. Ne kadar faiz tahakkuk edeceğini bulmak için şu hesaplama yapılır:

100$ × %10 = 10$

Bir yılın sonunda Daniel'in bankaya hem anaparayı hem de işleyen faizi geri ödemesi gerekir. Bu da toplam borç tutarını oluşturur:

100$ + 10$ = 110$

Bir yıl sonra Daniel'in bankaya olan toplam borcu 110 $'dır: 100 $ anapara ve 10 $ faiz. Peki Daniel bu 100 $'ı bir yıl değil de iki yıllığına ödünç alsaydı ve banka her yıl sadece anapara üzerinden faiz işletseydi ne olurdu? Bu durumda faiz, ilk yılın sonunda ve ikinci yılın sonunda olmak üzere iki kez yansıtılacaktı:

100$ + 10(ilk yıl)$ + 10(ikinci yıl)$ = 120$

İki yılın sonunda Daniel, bankaya anapara ve faiz ödemesi olarak toplamda 120 $ geri ödeyecektir. Basit faizi hesaplamak için kullanılan evrensel formül şöyledir:

Faiz = Anapara × Faiz oranı × Vade

Faizin yılda bir defadan daha sık (örneğin aylık veya günlük) hesaplandığı durumlarda ise şu formül kullanılır:

Faiz = Anapara × Faiz oranı × (Vade / Sıklık)

Gerçek hayatta, özellikle bankacılık işlemlerinde basit faiz nadiren kullanılır. Günlük finansal konuşmalarda "faiz" kelimesinden kastedilen genellikle bileşik faizdir.

Bileşik Faiz

Bileşik faizin gücünü açıklamak için birden fazla ödeme dönemini incelememiz gerekir. Yine iki yıllığına, %10 faiz oranıyla 100 $ borç aldığımızı düşünelim. İlk yılın faizi basit faizle aynı şekilde hesaplanır:

100$ × %10 = 10$

Daniel'in faizi anaparasına eklendiğinde, o dönem için bankaya toplam borcu şu şekilde olur:

100$ + 10$ = 110$

Ancak vade sona ermediği için yeni bir faiz yılı başlar. Bileşik faizde, başlangıçtaki anapara yerine, anapara artı önceki yıl tahakkuk eden faiz dikkate alınır. Daniel'in örneğinden devam edersek:

110$ × %10 = 11$

İkinci yılın sonunda Daniel'e yansıyan faiz tutarı artık 11 $'dır. Yıl bittiğinde bu tutar toplam borç bakiyesine eklenir:

110$ + 11$ = 121$

Eğer banka bileşik yerine basit faiz uygulasaydı, Daniel toplamda 120 $ ödeyecekti. Ancak bileşik faiz kullanıldığında, "faizin de faizi" işlediği için Daniel'in 121 $ iade etmesi gerekmektedir.

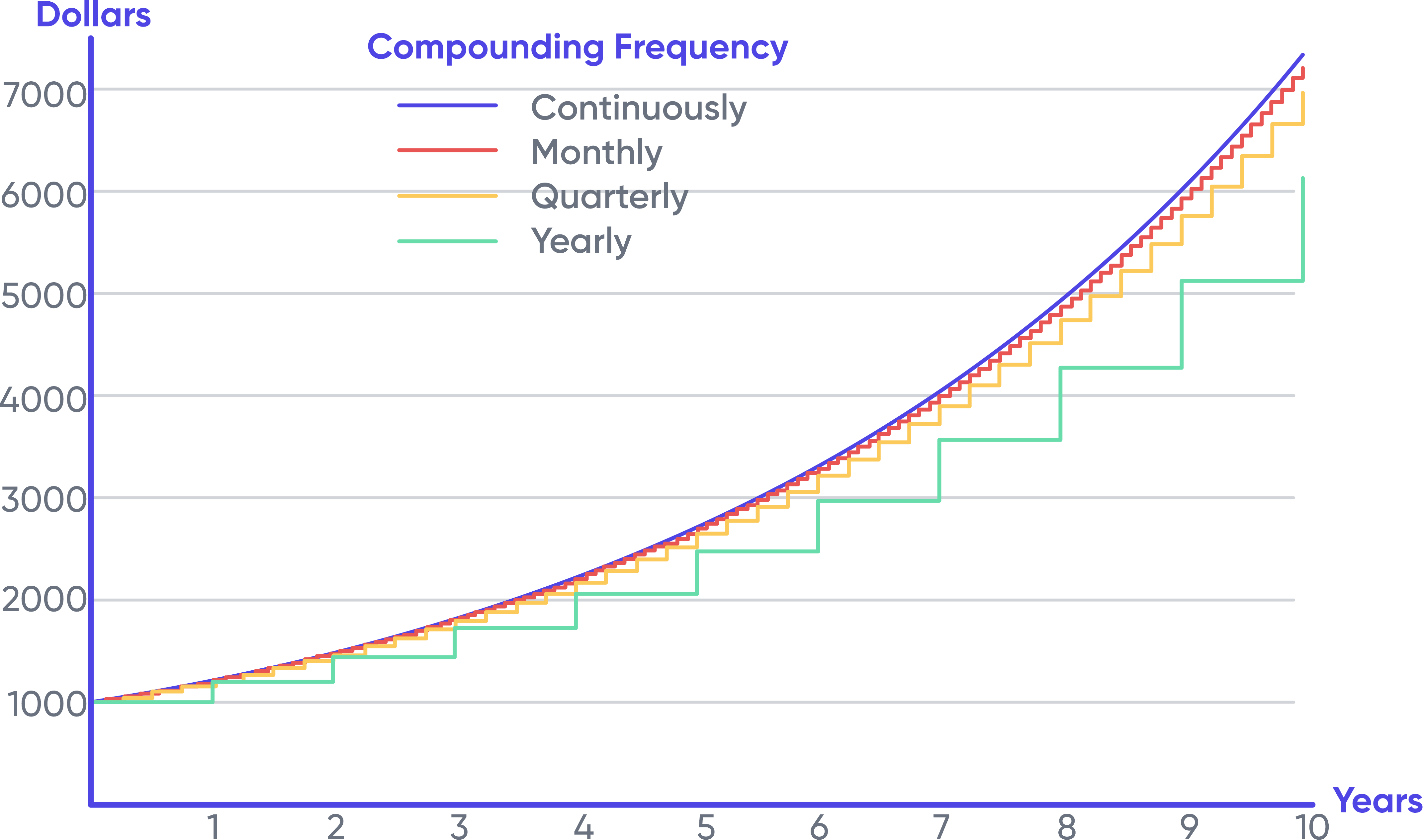

Zaman içinde faiz hesaplama (bileşiklenme) sıklığı ne kadar artarsa, başlangıçtaki anapara üzerinden elde edilecek getiri (veya borç yükü) de o kadar yüksek olur. Aşağıdaki grafikte, çeşitli bileşik faiz sıklıklarında 1.000 $'lık bir yatırımın %20 faiz oranıyla zaman içindeki büyümesi gösterilmektedir.

Başlangıçta farklı sıklıkların etkisi küçük görünse de zaman geçtikçe aradaki fark dramatik bir şekilde açılır. Bu tablo, bileşik faizin muazzam gücünün görsel bir kanıtıdır. Sürekli bileşik faiz, belirli bir dönemde faiz işleminin yapılabileceği matematiksel sınırları zorladığı için her zaman maksimum getiriyi sağlar.

72 Kuralı

72 Kuralı, bileşik faiz getirisi hakkında hızlı ve bilinçli bir tahmin yapmak isteyen herkes için son derece pratik bir yöntemdir. Karmaşık finansal hesaplayıcılara ihtiyaç duymadan yatırımlarınızın genel büyüme aralığını anlayabilirsiniz. Belirli bir anaparanın iki katına çıkması için gereken yıl sayısını (n) bulmak için, 72 sayısını yıllık faiz oranına bölmeniz yeterlidir.

Örneğin, faiz oranı %8 olduğunda 1.000 $'lık bir yatırımın 2.000 $'a ulaşması ne kadar sürer?

n = 72/8 = 9

Hesaplamadan da anlaşılacağı üzere, %8 faiz getirisiyle 1.000 doları 2.000 dolara çıkarmak dokuz yıl alacaktır. Bu pratik yöntem en doğru sonuçları %6 ile %10 arasındaki faiz oranlarında verse de, %20'nin altındaki oranlarda da son derece güvenilir bir şekilde çalışır.

Sabit ve Dalgalı Faiz Oranı

Bir kredi kullanırken veya tasarruf hesabı açarken sabit veya dalgalı (değişken) faiz oranları geçerli olabilir. Çoğu durumda, değişken faizli krediler ve birikim hesapları, ABD Merkez Bankası (Fed) fonlama faizi veya Londra Bankalar Arası Faiz Oranı (LIBOR) gibi temel referans oranlarına endekslenir. Genellikle bankaların mevduata verdiği faiz oranı bu referans oranından düşükken, kredi verme oranı daha yüksektir. Bankalar bu iki oran arasındaki makastan kâr elde etmektedir.

Küresel finans piyasalarında, kredibilitesi yüksek bankaların kendi aralarındaki borçlanma maliyetleri, ticari bir gösterge olan LIBOR'u oluşturmak için kullanılır. Hem LIBOR hem de Fed faiz oranları, kısa vadeli bankalar arası gösterge faizleridir. Fed faizi, ABD Merkez Bankası'nın ekonomideki para arzını kontrol altında tutmak için kullandığı birincil para politikası aracıdır.

Web sitemizdeki Faiz Hesaplayıcı, standart hesaplamalarda tutarlılık sağlamak amacıyla yalnızca sabit faiz oranlarını desteklemektedir.

Düzenli Katkı Payları (Ek Ödemeler)

Yukarıdaki faiz hesaplayıcısını kullanarak, ilk yatırdığınız anaparaya ekleyeceğiniz düzenli katkı paylarının getirisini kolayca hesaplayabilirsiniz. Bu özellik, periyodik aralıklarla belirli bir miktar parayı kenara koyma alışkanlığı olan tasarruf sahipleri için oldukça faydalıdır. Katkı paylarıyla ilgili dikkat edilmesi gereken kritik nokta, bu ek ödemelerin bileşik faiz döneminin başında mı yoksa sonunda mı yapıldığıdır. Dönem sonunda yapılan periyodik eklemelerin faiz kazanacağı süre bir dönem daha az olacağı için toplam getiri değişecektir.

Vergi Oranı

Tahviller, tasarruf hesapları ve mevduat sertifikaları (CD) üzerinden elde edilen faiz gelirlerinin büyük bir kısmı vergiye tabidir. Örneğin ABD'de şirket tahvilleri neredeyse her zaman vergilendirilirken, yatırımın türüne göre tamamen veya kısmen vergilendirilebilir seçenekler mevcuttur. Birleşik Devletler Federal Hazine bonolarından elde edilen gelirler ulusal düzeyde vergilendirilebilir. Ancak bu gelirler genellikle eyalet veya yerel yönetim düzeyinde vergiden muaftır.

Vergiler, uzun vadeli yatırımlarınızın net getirisi üzerinde önemli bir erozyon yaratabilir. Örneğin, Daniel'in 100 dolarını %6 faiz oranıyla 20 yıl boyunca değerlendirdiğini varsayalım. Eğer bu yatırım tamamen vergiden muaf olsaydı:

100$ × (1 + %6)²⁰ = 100$ × 3,2071 = 320,71$

Ancak gerçek dünyada yatırımlar nadiren vergiden muaftır. Daniel'in tabi olduğu marjinal gelir vergisi oranı %25 ise, 20 yılın sonundaki net bakiyesi sadece 239,78 $ olacaktır. Bu durum, %25'lik vergi oranının her bileşik dönemde elde edilen kâr üzerinden düzenli olarak kesilmesinden kaynaklanır.

Enflasyon Oranı

Enflasyon, ekonomideki mal ve hizmet fiyatlarındaki kademeli ve sürekli artış olarak tanımlanır. Enflasyonun en büyük etkisi, paranızın alım gücünü düşürmesidir; yani, bugünkü sabit bir miktar para, gelecekte nispeten daha ucuza mal olacak ve daha az ürün satın almanıza yetecektir.

Amerika Birleşik Devletleri'nin son 100 yılına bakıldığında ortalama yıllık enflasyon oranının %3 civarında olduğu görülmektedir. Karşılaştırma yapmak gerekirse, aynı dönemde ABD piyasalarındaki S&P 500 (Standard & Poor's) endeksinin yıllık ortalama getiri oranı yaklaşık %10'dur.

Vergiler ve enflasyon bir araya geldiğinde, paranızın reel (gerçek) değerini artırmak oldukça zorlu bir sürece dönüşür. ABD'de orta sınıf bir vatandaş için marjinal vergi oranının yaklaşık %25, ortalama enflasyonun ise %3 olduğu bir senaryoda, sadece paranızın mevcut değerini korumak için bile %4 veya daha yüksek faiz oranlarına ihtiyacınız vardır ki bu piyasa koşullarında oldukça zorlayıcı olabilir.

Enflasyonun birikimleriniz üzerindeki etkilerini daha detaylı incelemek için web sitemizin Enflasyon Hesaplayıcı bölümünü ziyaret edebilirsiniz. Eğer enflasyon faktörünü göz ardı ederek genel faiz getirisi sonuçları elde etmek isterseniz, Faiz Hesaplayıcımızdaki enflasyon oranını "0" olarak bırakmanız yeterlidir.